Frais cachés des prestataires de paiement : comment les éviter ?

Chloé Thévenet

Mis à jour le :

12 June 2026

Partager cet article

Si vous avez un terminal de paiement électronique dans votre restaurant, ce qui est probablement le cas, vous payez sûrement des commissions à un prestataire de paiement. Jusque-là, rien d’anormal. Mais entre ce qui est annoncé, ce qui vous est réellement facturé, il y a parfois un gouffre. Commissions, frais techniques, clauses écrites en petits caractères et options « incluses » qui ne le sont pas vraiment, connaissez-vous réellement le coût de votre TPE ?

Dans cet article, nous vous aidons à y voir clair : quels frais sont légitimes, lesquels sont abusifs ou flous, et surtout, comment éviter de payer plus que nécessaire.

Décrypter les frais d’un prestataire de paiement : structure, pièges et zones floues

Avec plus de 6 paiements sur 10 effectués par carte, les commissions sur transactions deviennent l’un des premiers postes de frais invisibles. Mieux vaut donc comprendre ce qui se cache derrière chaque chiffre et pourcentage affichés par votre prestataire.

Frais visibles sur un terminal de paiement : attention aux coûts mal compris

Quand on signe avec un prestataire de paiement, les restaurateurs regardent en priorité la commission sur transaction, aux alentours de 1,7 % du montant encaissé via carte bancaire.

Mais attention, ce taux varie selon plusieurs critères : le type de carte (Visa, Mastercard, Amex…), le canal (sans contact, en ligne, QR code), ou encore le volume mensuel, incluant les ventes réalisées sur place, en livraison, en Click and Collect, etc. Méfiez-vous aussi de la mention « à partir de » qui peut cacher une tarification TPE pour restaurant peu avantageuse en dessous d’un certain seuil.

Autre point souvent négligé : les frais annexes. La location du terminal peut coûter entre 20 et 40 € par mois, y compris pour un appareil basique. Certains prestataires ajoutent également des frais d’installation, alors que vous pouvez l’installer vous-même. Et si votre chiffre d'affaires est faible pendant une période, gare au minimum mensuel de commission facturée : vous paierez quand même.

Frais cachés d’un prestataire de paiement : ce que les CGV omettent

C’est souvent dans les petites lignes que se cachent les mauvaises surprises. Certains frais ne figurent pas sur le devis commercial, mais dans les conditions générales de vente (CGV).

Par exemple, le support technique n’est pas toujours inclus : vous pourriez vous retrouver à payer 0,30 € par minute d’appel ou devoir souscrire un forfait mensuel. Autre point qui doit attirer votre attention : les frais de rétrofacturation en cas de litige avec un client. Dans certains cas, cela peut monter à 25 € par dossier, même si vous avez raison. À cela s’ajoutent parfois des frais de non-utilisation du TPE, oui, même si vous êtes fermé et des coûts de clôture anticipée du contrat.

Coût réel d’un terminal de paiement électronique : faire les bons calculs

Un TPE « gratuit », ça n’existe pas. Même les offres dites sans engagement incluent des frais fixes (comme la location ou la maintenance) et des frais variables (les fameuses commissions mentionnées ci-dessus). D’autres éléments tels que l’accès au portail commerçant ou les mises à jour sécuritaires, peuvent aussi être facturés.

Certains prestataires imposent un taux plancher ou un minimum de facturation, ce qui signifie que vous pouvez payer des frais même si vous n’avez eu aucune transaction ce mois-là. Un vrai piège pour les établissements saisonniers ou les restaurants ayant ouvert leurs portes récemment.

Lire entre les lignes : auditer un contrat de prestataire de paiement pour éviter les frais cachés

Il est parfois tentant de lire un contrat de prestataire de paiement en diagonale puis de le signer dans la foulée. Pourtant, c’est souvent là que se cachent les mauvaises surprises.

Clauses à examiner avant de signer (ou renégocier) un contrat de paiement

Avant de signer, ou pour renégocier votre contrat avec un prestataire de paiement, certains éléments doivent être examinés à la loupe. Commencez par la durée d’engagement : elle est souvent de 24 à 36 mois. Vérifiez ensuite les frais de résiliation anticipés : ils peuvent dépasser les 150 €, sans parler des pénalités liées au retour du matériel.

Soyez aussi vigilant quant à l’indexation des tarifs. Certains contrats permettent une révision des taux, parfois sans notification claire. Enfin, exigez une simulation basée sur vos volumes réels d’encaissement, pas une simple estimation standard.

4 signaux d’alerte sur une offre « trop belle pour être vraie »

Des offres alléchantes vous font miroiter des commissions très basses, mais cachent souvent des contreparties : support externalisé, matériel imposé ou délais de versement très longs. Voici 4 signaux qui doivent vous alerter :

Délai de versement supérieur à 5 jours ouvrés : impact direct sur votre trésorerie quotidienne.

Matériel imposé, sans intégration possible avec votre caisse : perte de flexibilité et surcoût potentiel.

Conditions générales de vente peu lisibles ou incomplètes : frais cachés très probables.

Vous avez identifié l’un ou plusieurs de ces signaux ? Posez des questions, demandez des précisions et comparez. Et si les réponses ne vous satisfont pas, mieux vaut vous tourner vers un autre prestataire.

Délai de versement, litiges, double facturation : des pièges qui plombent les marges

C’est du vécu : des restaurateurs se sont vus attendre 7 à 10 jours pour recevoir leurs fonds, ont payé des frais de rétrofacturation en cas de client mécontent, ou pire à se sont retrouvés à payer une double facturation parce qu’ils avaient signé deux contrats qui se chevauchaient (banque + prestataire indépendant).

Tous ces imprévus pèsent lourd sur la trésorerie, compliquent la gestion quotidienne et rognent vos marges, souvent sans que vous compreniez d’où vient le problème. Être vigilant sur ces points, c’est prévenir des pertes qui peuvent facilement être évitées avec un bon audit de contrat.

Négocier un contrat de paiement : astuces et leviers pour les restaurateurs

Un contrat de paiement, ça se négocie et, en tant que restaurateur, vous avez plus de poids que vous ne le pensez, à condition d’activer les bons leviers, au bon moment.

Quand renégocier avec son prestataire de paiement pour maximiser son pouvoir ?

Trois moments stratégiques vous offrent un vrai pouvoir de négociation. Le premier, à la fin d’un engagement contractuel : vous êtes libre, donc plus fort. Le second, après 6 à 12 mois d’activité, car vous avez des chiffres à faire valoir. Le dernier, si vous ouvrez un deuxième point de vente, vous représentez un volume potentiel plus important : c’est l’occasion parfaite pour exiger mieux.

Quels leviers de négociation fonctionnent vraiment ?

Pour négocier un contrat à votre avantage, concentrez-vous sur ces trois points clés :

Le volume d’encaissement, qui peut justifier une baisse des commissions,

L’engagement sur la durée, souvent récompensé par de meilleurs tarifs,

L’exclusivité (ou l’utilisation conjointe d’autres services comme la caisse), qui intéresse fortement les prestataires.

Vous pouvez aussi choisir entre frais fixes ou variables, en fonction de votre modèle économique. Si vous avez un fort volume stable, un forfait fixe mensuel peut s’avérer plus rentable.

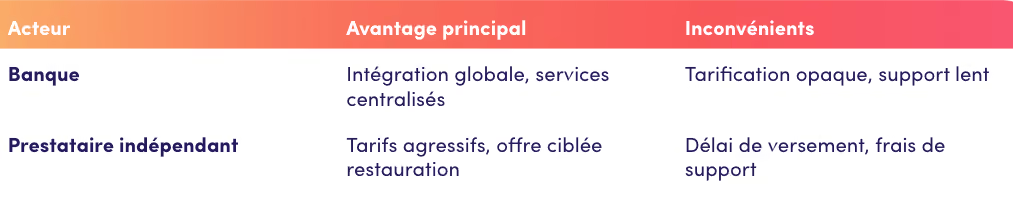

Quel acteur choisir : banque ou prestataire indépendant ?

Les banques rassurent par leur solidité, mais leur tarification est souvent moins lisible. Les prestataires indépendants, eux, sont plus souples, mais nécessitent un peu plus de vigilance sur les conditions contractuelles. Faites jouer la concurrence et n’oubliez pas de demander un devis détaillé et chiffré.

Comprendre les frais liés à votre prestataire de paiement est un moyen de reprendre le contrôle sur une dépense souvent sous-estimée, mais qui pèse lourd sur vos marges. En prenant le temps d’analyser, de comparer et de négocier, vous sécurisez votre trésorerie sans sacrifier la qualité du service. Et à la fin, chaque euro économisé, est une opportunité en plus pour faire grandir votre établissement et le faire durer.

-

Envie d’optimiser vos coûts de paiement ? Découvrez comment Innovorder peut vous accompagner concrètement.

“Fort de 20 ans d’expérience au sein des plus grands groupes de la restauration collective, j’accompagne le secteur dans sa transformation digitale avec des solutions numériques innovantes.”

“Fort d'une solide expérience en développement de grands comptes, j’accompagne la transformation digitale du secteur de la restauration collective en proposant des solutions numériques innovantes pour optimiser les opérations.”

“Après plusieurs années d’expérience dans un groupe majeur de la restauration collective, j’accompagne les grands comptes dans l'optimisation de leurs opérations et leur transformation digitale.”